引言

隨著我國消費升級和環(huán)保意識的增強,包裝行業(yè)迎來新的發(fā)展機(jī)遇。牛皮紙作為一種環(huán)保、可回收、強度高的包裝材料,在食品、電子、物流、工業(yè)品等眾多領(lǐng)域得到廣泛應(yīng)用。本報告旨在通過對2018年中國牛皮紙行業(yè)的深度調(diào)研,分析市場現(xiàn)狀、競爭格局、驅(qū)動因素及面臨挑戰(zhàn),并展望未來發(fā)展趨勢,為行業(yè)參與者及相關(guān)投資者提供決策參考。

一、 2018年中國牛皮紙市場現(xiàn)狀分析

- 市場規(guī)模與產(chǎn)量:2018年,中國牛皮紙總產(chǎn)量約為XXX萬噸(具體數(shù)據(jù)需根據(jù)實際調(diào)研補充,下同),市場規(guī)模達(dá)到約XXX億元人民幣,同比增長X%。增長主要得益于電商物流、食品外賣及高端消費品包裝需求的持續(xù)拉動。

- 市場結(jié)構(gòu):從產(chǎn)品類型看,主要分為本色牛皮紙、漂白牛皮紙、彩色牛皮紙等,其中本色牛皮紙因其原生態(tài)、環(huán)保特性,在工業(yè)包裝和環(huán)保手提袋領(lǐng)域占據(jù)主導(dǎo)地位。從應(yīng)用領(lǐng)域看,包裝行業(yè)是最大消費市場,占比超過XX%,其次是印刷、建筑裝飾等領(lǐng)域。

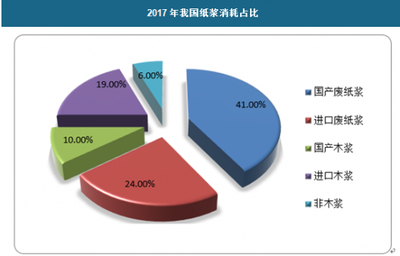

- 產(chǎn)業(yè)鏈分析:上游主要為紙漿(包括木漿、廢紙漿等)供應(yīng)商,受國際紙漿價格波動和國內(nèi)環(huán)保政策影響較大;中游為牛皮紙生產(chǎn)制造企業(yè);下游則廣泛應(yīng)用于各行業(yè)的包裝需求。

二、 市場競爭格局分析

- 區(qū)域分布:牛皮紙生產(chǎn)企業(yè)主要集中在華東、華南等造紙工業(yè)發(fā)達(dá)地區(qū),如山東、浙江、廣東等省份,這些地區(qū)產(chǎn)業(yè)鏈配套完善,靠近消費市場或港口。

- 企業(yè)格局:市場參與者包括大型造紙集團(tuán)(如玖龍紙業(yè)、理文造紙、太陽紙業(yè)等旗下相關(guān)產(chǎn)品線)和眾多中小型專業(yè)牛皮紙生產(chǎn)企業(yè)。大型企業(yè)憑借規(guī)模、技術(shù)和原料采購優(yōu)勢,占據(jù)中高端市場;中小企業(yè)則在細(xì)分市場和區(qū)域市場具有靈活性。

- 競爭特點:市場競爭日趨激烈,競爭焦點從價格逐漸轉(zhuǎn)向產(chǎn)品質(zhì)量、環(huán)保性能、定制化服務(wù)和技術(shù)創(chuàng)新。擁有穩(wěn)定廢紙原料渠道和環(huán)保處理能力的企業(yè)更具競爭優(yōu)勢。

三、 市場驅(qū)動因素與挑戰(zhàn)

驅(qū)動因素:

- 政策驅(qū)動:國家“限塑令”升級和循環(huán)經(jīng)濟(jì)政策持續(xù)推動環(huán)保包裝材料替代傳統(tǒng)塑料,為牛皮紙等紙基材料帶來明確利好。

- 需求升級:消費市場對包裝的安全性、美觀性和環(huán)保性要求提高,電商、新零售的爆發(fā)式增長催生了海量的物流包裝需求。

- 技術(shù)進(jìn)步:造紙技術(shù)的進(jìn)步提升了牛皮紙的強度、防水防油性能,拓展了其應(yīng)用場景。

面臨挑戰(zhàn):

- 原料成本壓力:進(jìn)口木漿和國廢價格波動較大,環(huán)保政策收緊導(dǎo)致原料供應(yīng)緊張,擠壓企業(yè)利潤空間。

- 環(huán)保壓力:造紙行業(yè)屬于高耗能、高水耗行業(yè),面臨嚴(yán)格的環(huán)保督查和排放標(biāo)準(zhǔn),環(huán)保投入持續(xù)增加。

- 替代品競爭:盡管有“限塑”趨勢,但塑料改性技術(shù)、其他新型包裝材料(如生物降解塑料)仍在部分領(lǐng)域構(gòu)成競爭。

四、 行業(yè)發(fā)展趨勢展望

- 綠色環(huán)保化:使用可再生纖維、開發(fā)更低克重高強度產(chǎn)品、完善回收利用體系將成為行業(yè)核心發(fā)展方向,全生命周期環(huán)保表現(xiàn)將成為關(guān)鍵競爭力。

- 產(chǎn)品功能化與高端化:針對特定需求的防水、防油、保鮮、高強度等功能性牛皮紙需求將增長。高端精品包裝、品牌定制化包裝市場潛力巨大。

- 產(chǎn)業(yè)鏈整合加速:大型企業(yè)將通過向上游原料基地延伸或并購整合,以穩(wěn)定供應(yīng)鏈、降低成本、提升規(guī)模效應(yīng)。中小企業(yè)可能向“專精特新”方向發(fā)展,深耕細(xì)分市場。

- 智能制造與數(shù)字化轉(zhuǎn)型:應(yīng)用自動化、智能化設(shè)備提升生產(chǎn)效率和產(chǎn)品質(zhì)量穩(wěn)定性,利用大數(shù)據(jù)優(yōu)化供應(yīng)鏈管理和市場預(yù)測,是行業(yè)轉(zhuǎn)型升級的必然路徑。

結(jié)論

2018年的中國牛皮紙行業(yè)在環(huán)保政策與市場需求的雙輪驅(qū)動下保持穩(wěn)健增長,但同時也面臨成本與環(huán)保的雙重考驗。行業(yè)內(nèi)部結(jié)構(gòu)調(diào)整和升級正在加速。具備資源整合能力、技術(shù)研發(fā)實力和綠色生產(chǎn)水平的企業(yè)將更具發(fā)展?jié)摿ΓI(lǐng)行業(yè)向高質(zhì)量、可持續(xù)方向邁進(jìn)。投資者與企業(yè)應(yīng)密切關(guān)注原料政策、環(huán)保標(biāo)準(zhǔn)變動及下游新興應(yīng)用領(lǐng)域的動態(tài),以把握市場機(jī)遇。

(注:本報告為示例性框架分析,具體數(shù)據(jù)、企業(yè)案例及更詳盡的細(xì)分市場分析需基于實際深度調(diào)研資料進(jìn)行填充與論證。)