中國釩市場在全球范圍內占據(jù)重要地位,經(jīng)過多年的發(fā)展,已形成完整的產(chǎn)業(yè)鏈。本報告基于市場調研數(shù)據(jù),深入分析了2019年至2025年中國釩市場的運行態(tài)勢及行業(yè)發(fā)展前景,旨在為投資者、企業(yè)和政策制定者提供參考。報告內容涵蓋市場供需、價格走勢、技術發(fā)展、競爭格局、政策影響及未來趨勢預測。

一、市場運行態(tài)勢分析

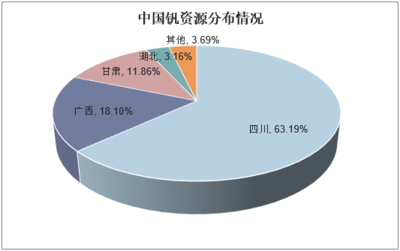

2019年以來,中國釩市場呈現(xiàn)波動上升趨勢。受鋼鐵行業(yè)需求驅動,特別是高強度鋼和特種鋼的應用增加,釩消費量穩(wěn)步增長。供應方面,國內釩資源主要集中在四川、河北等地,生產(chǎn)以釩鈦磁鐵礦為主,輔以回收利用。2019-2023年,市場價格經(jīng)歷多次調整,主要受環(huán)保政策、產(chǎn)能限制和國際貿(mào)易摩擦影響。例如,2020年受疫情影響,短期需求下降,但隨后在基建和新能源領域拉動下快速恢復。2023年后,市場逐步趨于穩(wěn)定,價格保持在合理區(qū)間。

二、行業(yè)發(fā)展驅動因素

釩行業(yè)的發(fā)展主要受益于下游應用拓展和政策支持。在鋼鐵領域,釩作為合金添加劑,能顯著提升鋼材強度、韌性和耐腐蝕性,符合國家綠色發(fā)展和高端制造戰(zhàn)略。釩電池(全釩液流電池)在儲能領域的應用快速增長,預計將成為未來市場的重要增長點。政策層面,中國政府推動新能源和節(jié)能減排,例如“雙碳”目標,為釩行業(yè)提供了長期利好。

三、競爭格局與企業(yè)分析

中國釩市場競爭格局集中,主要企業(yè)包括攀鋼集團、承德釩鈦等大型國有企業(yè),以及部分民營企業(yè)。這些企業(yè)通過技術創(chuàng)新和資源整合,提升市場份額。報告顯示,2022年國內前五大企業(yè)占據(jù)約60%的市場份額。競爭焦點集中在成本控制、產(chǎn)品多樣化和環(huán)保合規(guī)方面。隨著行業(yè)整合加速,中小企業(yè)面臨壓力,但新興應用領域為創(chuàng)新型企業(yè)帶來機遇。

四、行業(yè)挑戰(zhàn)與風險

盡管前景廣闊,釩行業(yè)仍面臨挑戰(zhàn)。資源依賴度高,釩鈦磁鐵礦開采受環(huán)境和安全法規(guī)約束,可能導致供應不穩(wěn)定。價格波動風險較大,受全球經(jīng)濟周期和鋼鐵需求影響。技術壁壘和研發(fā)投入要求高,尤其在釩電池領域,需要突破成本和效率瓶頸。國際貿(mào)易不確定性,如關稅和出口限制,也可能影響市場平衡。

五、2025年行業(yè)發(fā)展前景預測

基于當前趨勢,預計到2025年,中國釩市場將保持穩(wěn)健增長,年均復合增長率約5-7%。需求端,鋼鐵行業(yè)仍將是主要驅動力,但釩電池儲能市場有望實現(xiàn)爆發(fā)式增長,預計到2025年,儲能領域對釩的需求占比將提升至15%以上。供應方面,隨著技術進步和回收體系完善,產(chǎn)能將穩(wěn)步擴張,但需關注環(huán)保政策對新增產(chǎn)能的限制。價格方面,預計將呈現(xiàn)溫和上漲態(tài)勢,受供需平衡和成本支撐。整體而言,行業(yè)將向高端化、綠色化轉型,產(chǎn)業(yè)鏈協(xié)同和創(chuàng)新將成為關鍵成功因素。

總結,中國釩市場在2019-2025年間機遇與挑戰(zhàn)并存。企業(yè)應關注技術升級和市場多元化,以應對潛在風險;投資者可重點關注儲能和高端制造相關領域。本報告為市場參與者提供了全面的數(shù)據(jù)支撐和戰(zhàn)略建議,助力行業(yè)可持續(xù)發(fā)展。